个人信贷业务流程中的风控策略

随着居民经济水平的增长、互联网金融业务的繁荣、金融科技的高速发展、普惠金融等政策的支持,加速了居民消费升级,消费金融市场爆发大量需求。而传统风控手段由于存在信息不对称、成本高、效率低、时效性差等局限,已难以满足个人消费旺盛引发的信贷增长,和长久以来被传统金融机构忽视的长尾用户的贷款需求。随着金融科技近几年的快速发展,我们可以将其应用于贷前审核、贷中监控和贷后管理等环节,实现风控管理的高效、智能化。本文就从金融信贷业务全流程梳理常用的风控手段,以及金融科技在其中的助力。

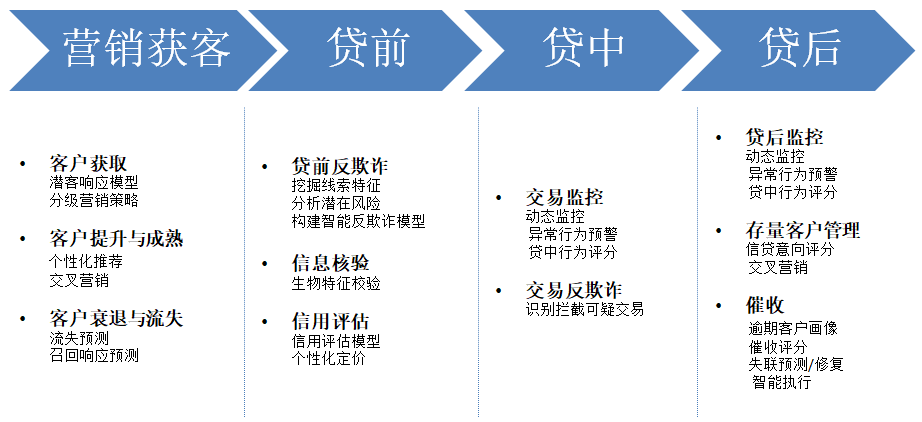

信贷业务流程主要可以分为以下四个阶段:营销获客、贷前、贷中、贷后

第一阶段 营销获客

信贷客户生命周期可以分为客户获取、客户提升与成熟、客户衰退与流失三个阶段,所以设计营销策略时必须围绕客户的整个生命周期,发掘不同层级客户的价值,实现效益最大化。

1.客户获取 目标是发现并获取潜在客户,增加流量转化率

当客户从渠道进入平台时,利用现在大数据环境下多维、非结构化、高度分散的数据,整合分析形成客户画像,同时利用机器学习技术建立潜客响应模型。根据客户响应概率分为高响应客户、中响应客户、低响应客户,针对不同的响应级别,设置不同营销策略,高响应客户采用主动营销策略,如电话营销,低响应客户可暂时放弃,降低营销成本。

2.客户提升与成熟 挖掘存量客户价值,提升客户忠诚度

基于存量客户历史信贷行为、消费行为、消费偏好、金融业务属性等多维度数据,建立信贷意向识别模型,进行产品推荐或交叉营销,提高用户粘性,提升客户忠诚度,使客户价值最大化。

3.客户衰退与流失 目标挽回流失客户,让其对信贷产品重新产生兴趣

利用账户历史数据及行为数据建立流失预测模型,提前预警客户流失,采取针对策略及时挽回客户。

获客只是金融业务活动的第一步,金融的核心是风险管理。

第二阶段 贷前

贷前风控主要包括贷前反欺诈,信息核验,信用评估。

1.贷前反欺诈

贷前欺诈主要是团体欺诈, 集团化和规模化欺诈案件很难利用人工实现规避。通过大数据融合,挖掘线索特征,挖掘用户的行为特征,用户关联特征等异常事件,结合IP、手机、位置等维度分析潜在的欺诈风险,结合具体业务场景,构建反欺诈模型,同时动态优化反欺诈规则,提高欺诈案件命中率。

2.信息核验

核查用户信息真实性。对用户提交信息、用户身份等于公安、征信、银行等系统进行交叉验证。当下生物特征识别等技术的应用,可以实现身份自动化识别并做出精准拦截。

3.信用评估

基于客户购物、交易、金融数据、历史信贷记录,客户资产、债务结构,以及运营商、银联、 公安及行业共享等数据,同时结合内部信贷政策,建立信用分险评估模型,核定客户还款意愿和还款能力。同时可指导信贷额度和利率的差异化设定。

第三阶段 贷中

贷中风控主要有交易中监控,交易反欺诈。

1.交易监控

利用大数据技术实现实时监控,异常行为预警(多头借贷行为监控、还款能足指标异常预警及还款意愿交叉识别),对贷款流程中潜在或者已经发生的风险进行监控,以预防坏账和交易欺诈。

2.交易反欺诈

交易欺诈主要是信贷业务发生时的第三方欺诈,通过借款人为核心关系的人际关系网络,借款人的交易行为、还款行为、设备使用行为等各方面关键信息项的交叉侦测,提前发现风险,进行预警并对借款人账户进行实时管控。

第四阶段 贷后

贷后管理主要有贷后监控、存量客户管理、催收。

1.贷后监控

从贷款发放后到本息收回,通过扫描借款人新增风险,动态监控借款人信息变更,及时发现不利于贷款按时归还的问题,调整相应催收策略,解决坏账隐患。

2.存量客户管理

建立信贷意向识别模型,挖掘客户信贷需求,产品偏好,进行产品推荐或交叉营销,实现客户价值最大化。

3.催收

贷后催收主要是针对逾期还款催收,通过数据分析,对客户的逾期风险进行评分,利用差异化催收策略进行贷后催收。市场上的一些智能催收产品有:

逾期客户画像:明晰催收对象情况,多维度画像数据,精确勾勒逾期客户还款能力与意愿的相关情况并精准量化。

催收评分:评估对象催收难度,融合 金额、账龄、地域等多维 度信息建模评分系统,对 债务还款可能性进行综合。

分单策略:根据催收评分,结合系统总催收人员能力制定分单策略,以对案件进行合理化分配,提升催收效果。

轮循拨号:友好自动拨号,对于高频、 简单的催收案件,采用轮循拨打,减少人工操作,缩短拨打间隔,有效提升催收效率。

失联催收:跟踪关注类用户行为轨迹, 适时预警,并在逾期失联 后以恰当方式进行催收。

参考: 《2018中国智能风控研究报告》

文章被以下专栏收录