详解银行信用卡风控是如何工作

2018-01-28 公子小白 玩卡大本营

小白的朋友子龙兄是名资深程序员,Z行软件中心(南京)担任项目经理,最近出差来杭州,顺便找小白叙叙旧。真是求知不得,我正想找个银行内部人士了解了解银行的风控系统设计,他正是这样人才了,我当然要尽地主之谊啦。我特意选了招行988元享豪华五星级酒店自助餐,喝点小酒,谈谈人生!

一杯浊酒喜相逢,古今多少事,都付笑谈中!本想上实景照片,让诸位一睹之龙兄的羽扇纶巾,英姿勃发,指点江山,激扬文字的风采,无奈下文保密的需求,我只有暂且放一张当年他在长坂坡的艺术旧照,大家见谅!

菜过五味,酒过三巡,我们的话题开始逐渐向“银行的风控体系如何搭建”转移,我的提问由浅入深,看到小白这么知原则,懂概念,又是谈到老本行,之龙兄也来了雅兴,侃侃而谈.......

小白:信用卡怎么搞风控的啊?

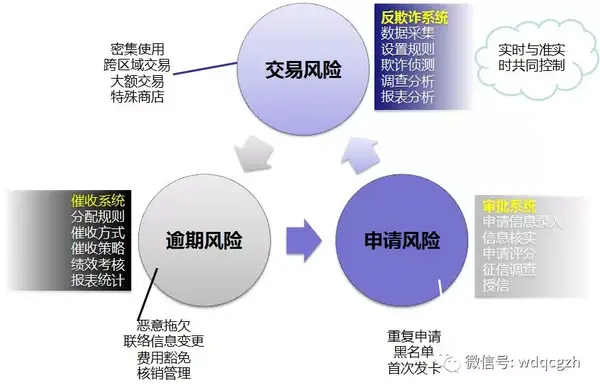

子龙:银行的风控体系都是软件在自动运行的,简单的来说就是运行在电脑里面,电脑会自动判断哪比交易是安全的,哪比交易是有风险的。给你看张图片,这个图片描述了全面的控制风险的体系。

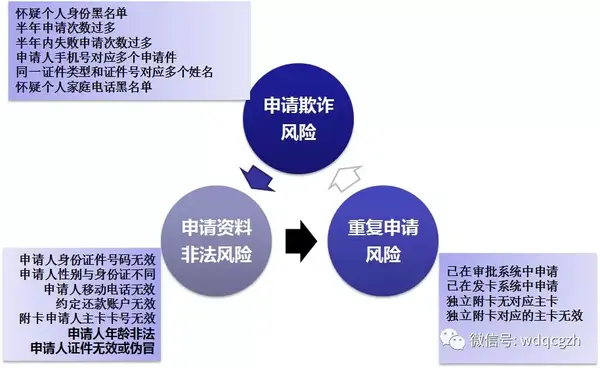

小白:原来申卡也是银行控制风险的一个环节啊!

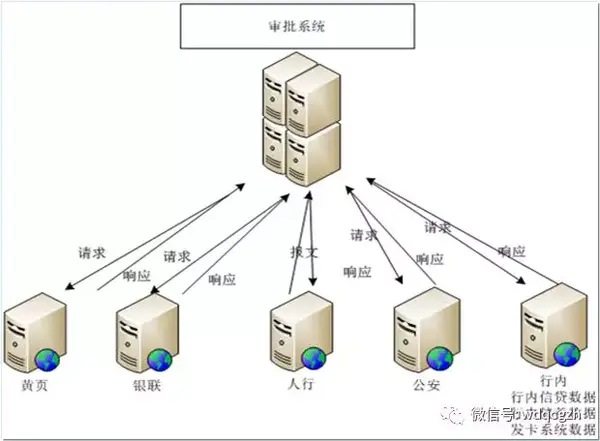

子龙:是这样的,申请环节是我们把关的第一个环节,银行需要综合判断申请人的真实性防止后面逾期风险和欺诈。具体来说可以看下图,申请表的每个细节我们都要核实。我们会去黄页,公安,人行,银联,银行内部调阅材料来做综合判断。

目前我们观察到了一些不好的现象:申请时出现问题是啥呢? 中介包装,啥叫包装,张二狗小学没毕业,今天厂里上两天班,后天家里躺两天,没钱了,找个中介包装, 2000块信用额度的随便包,20000块的认真包,200000块额度,这个估计没法包了。装,装你不会?通俗点就是装B,银行打电话给他的时候,声音洪亮,也不慌!

这个问题要查起来确实困难,没有办法集中打压,毕竟有的中介只是个兼职,客户群体散乱。关联的客户都会询问情况,也看单位是不是真的存在,存在的话就去确认下提供的工资证明是不是真的,单位要是说对啊,他就在我们这里上班。他都说自己种田的,你们单位就是个中介吧!

还有一个大类就是被他人在金融机构冒办贷款啥的。这种吧,是有八九就是前夫前妻前女友,亲姐亲弟亲儿子做得。还有一部门估计遇人不淑,要不是卖过自己的身份证啥的。(以前有看到过专门去农村收身份证的,不知道是不是故事),这部门银行或者卡中心是一大损失,所以得狠查。基本上所有关联的情况都得查。

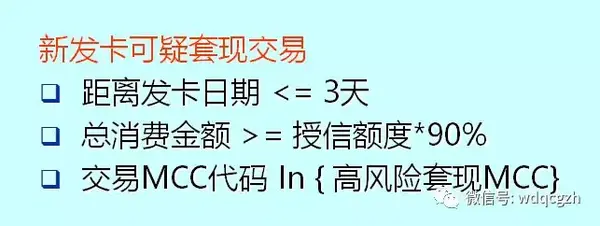

小白:嗯,要严把申请关! 我听说某些人会想办法套取现金?

子龙:的确是这样的,这也是风控软件需要重点控制的地方!

小白:具体来说如何控制呢?

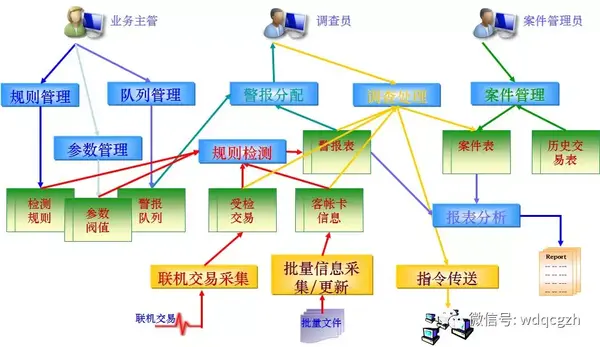

子龙:具体的控制还是通过软件实施的,对每一笔联机交易,我们都会进行规则检测,如果交易不符合规则,就会提交到警报表,专业的案件调查员会调查警报表里面的每一个案件。风控规制的制定是由业务主管进行管理的,核心是规则制定和参数管理。

小白:大开眼界啊! 看来这里面核心就是风控规则!有哪些风控规则呢?

子龙:这个有点敏感哦........来继续喝酒!喝了这一杯,再来三杯

小白:大概的说一些常见的嘛!

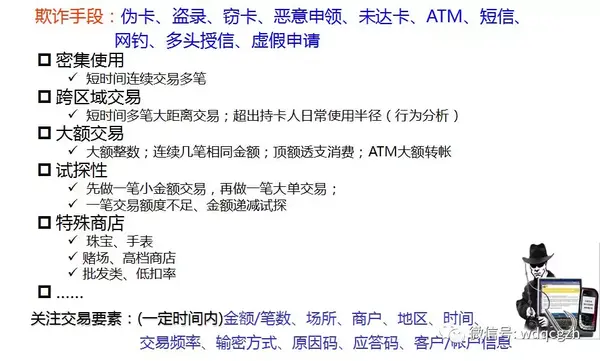

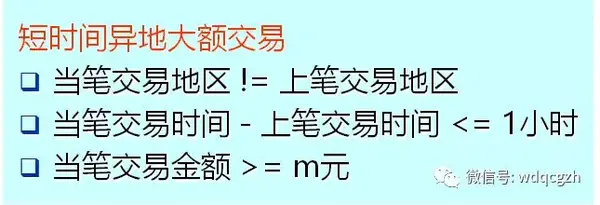

子龙:好吧,我来说一些常见的欺诈手段吧:

一些有些设置的规则非常简单,银行有很多规则,不同银行不一样,这个是小机密哦!

总的来说,欺诈的特征主要体现在商户类型及交易的时间和金额两个方面。

a) 商户规模:这里商户规模主要体现在商户的企业性质和经营面积两个方面。一般大型、管理规范的商户相对比较安全,而规模较小、新开设的商户其欺诈的可能性相比较大;

b) 商户有无欺诈动机:一般规模较小、私营、古玩、参药之类的商户其欺诈动机比较大;

c) 营业性质:高消费场所出现欺诈的可能性比较大;

d) 交易时间:在非营业时间出现交易则欺诈的可能性比较大;

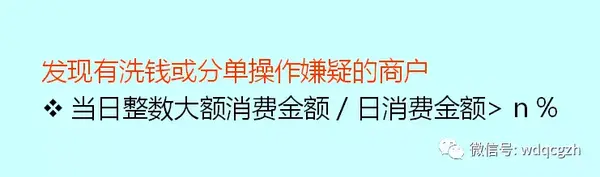

e) 交易金额:交易金额为大额、整数的,欺诈可能性较大;

f) 交易商品:体积小,金额大,容易变现的商品欺诈的可能性较大;

g) 交易频率:短时间内频繁交易,且金额较大的欺诈可能性较大;

h) 不同国家卡连续交易:短时间内不同国家卡连续交易,且金额较大的欺诈可能性较大;

i) 有失败记录:某交易失败后有同卡交易,欺诈的可能性较大。

小白:哇哇,好多好多干货啊!是我以前眼界小,今天听君一席话,有拨云雾而见青天的感觉啊!

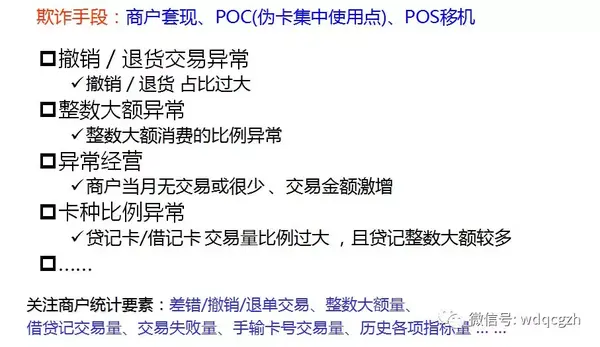

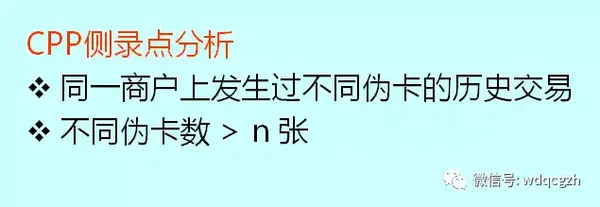

子龙:不仅如此,我们还会风控POS机商户:

小白:受教育了! 真是牛人啊!

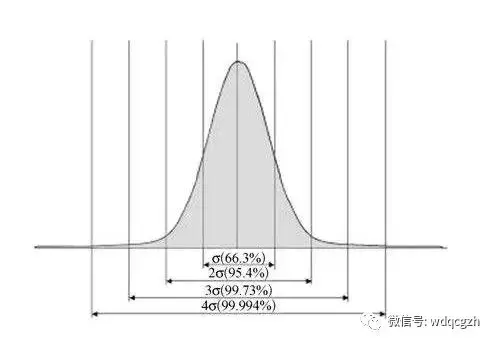

子龙:正常人的交易行为是都是符合一定的正态分布的,下图可以看到99.73%的人都的刷卡行为都是正常的。只有涉嫌欺诈的部分人的行为是远远偏离中心值的。这些人的要先被识别出来,列入观察名单中具体观察。如果其行为持续异常,就要进行人工识别和干预了。

小白:也就是招行广发农行交通银行的小黑屋大黑屋的原理吧?

子龙:是的,如果卡涉嫌的风险交易,但是没有立案,先把嫌疑卡加入小黑屋,小黑屋的表现为没有临时额度和其他贷款额度。然后进行进一步观察,如果卡后面涉嫌风险交易,就可以立案调查。如果卡后面交易属于正常交易,脱离小黑屋。

小白:现在大数据和人工智能发展好快啊,银行风控会用么?

子龙:是的,近日,央行发布120号文,要求全国性商业银行于2017年8月底前,其他商业银行于2017年12月底前,完成基于大数据技术的银行卡风险防控系统建设,提升磁条交易风险管理水平。一纸明文,让大数据风险防控系统建设进一步从银行风控官的案头设想变成了需要切实落地的工作要求。

1、传统的风险控制方式:

传统银行风控手段是信息核验、黑白名单匹配、人脸识别等,通过简单规则的判定和匹配,辅助银行进行风险决策。规则的创建依赖专家经验和已发生风险事实,无法针对新的风险模式自动更新,且风控规则容易被欺诈者得知后绕过。 总体来说,模型算法需要依赖人工事先定义的规则告诉程序如何区分好与坏

2、人工智能和大数据带来的控制方式变化:

通过不断向算法“喂数据”(训练模型),算法自己学会了如何区分好与坏,在模型精度和适用性上有了质的提升。

最典型的是监督型机器学习模型,基于可观察到的交易特征变量和给定“正确答案”的案件数据,模型从正确的答案中学习什么是好的,什么是坏的案件,从而进行正确的风险预测。

对于风控而言,大数据风控能够过滤掉绝大多数带恶意欺诈目的人群,也能动态监控到没有欺诈意图但实际还款能力和还款意愿出现波动的客户。即使出现违约和失联情况,大数据还能重新挖掘到借款人的关联信息,降低不良率。

小白:哇哇,真是太牛X了。以后欺诈的人无处可逃了吧!

虽然我和之龙谈性正浓,意犹未尽,但不知不觉,到了餐厅打烊时间,但是也只能暂且别过。我们相约下次再见。 我整理了一下谈话的内容,先放到网上。朋友有什么见解和经验,疑惑或者教训,都可以和小白聊一下,小白微信gzxb1912

http://weixin.qq.com/r/w3XXz0zEDxFwrQis9yDR (二维码自动识别)

https://u.wechat.com/MIa-KzFRlJpp1sVGj5wucag (二维码自动识别)

文章被以下专栏收录