中国人民银行副行长范一飞在十二届全国人大四次会议记者会上透露,央行将从7月1日开始运行新的非银行支付账户体系,以适应消费者日益多样化的、个性化的消费支付需求。

就在这两天,支付宝和微信方面都发布官方消息,提示即将对用户账户进行“升级认证”。

如果7月1日前未完成实名认证,将影响“余额”使用。

央行规定:支付机构负有“了解客户”的义务

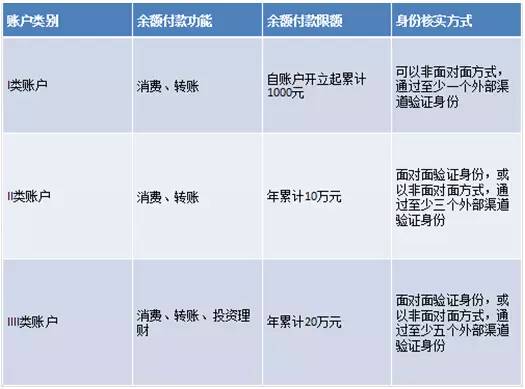

根据去年12月公布《非银行支付机构网络支付业务管理办法》,支付机构应根据客户身份认证情况将个人网络支付账户分为三类,并规定了各类账户的信息认证标准。

Ⅰ类账户主要适用于客户小额、临时支付,身份验证最为简单快捷,可以快速开立 I类账 户并完成支付。只需要一个外部渠道验证客户身份信息(如联网核查居民身份证信息),账户余额可以用于消费和转账,兼顾便捷性和安全性,为账户的交易限额相对较低。

《办法》要求,支付机构在开立Ⅱ类、Ⅲ类支付账户时,分别通过至少三个、五个外部渠道验证客户身份信息,是为了保障客户合法权益,防范不法分子开立匿名或假名账户从事欺诈、套现、洗钱、恐怖融资等非法活动,是对支付机构提出的监管要求。

网络支付账户信息不全 将影响“余额”使用

如果支付宝、微信还未完成实名认证,7月1日后也将就无法进行支付、转账、发红包,坐滴滴付不了钱,请朋友吃饭支付刷不了……不是会很尴尬吗?

央行相关负责人此前表示,从《办法》要求看,通过一种途径实名认证的微信客户依旧能够使用零钱账户收发红包,但累计发红包的金额不得超过1000元。如果发红包金额已超过1000元,还要继续使用支付功能,则需要追加多种高身份认证方式成为Ⅱ类或Ⅲ类账户。

支付宝账户还没实名认证?看图操作吧↓

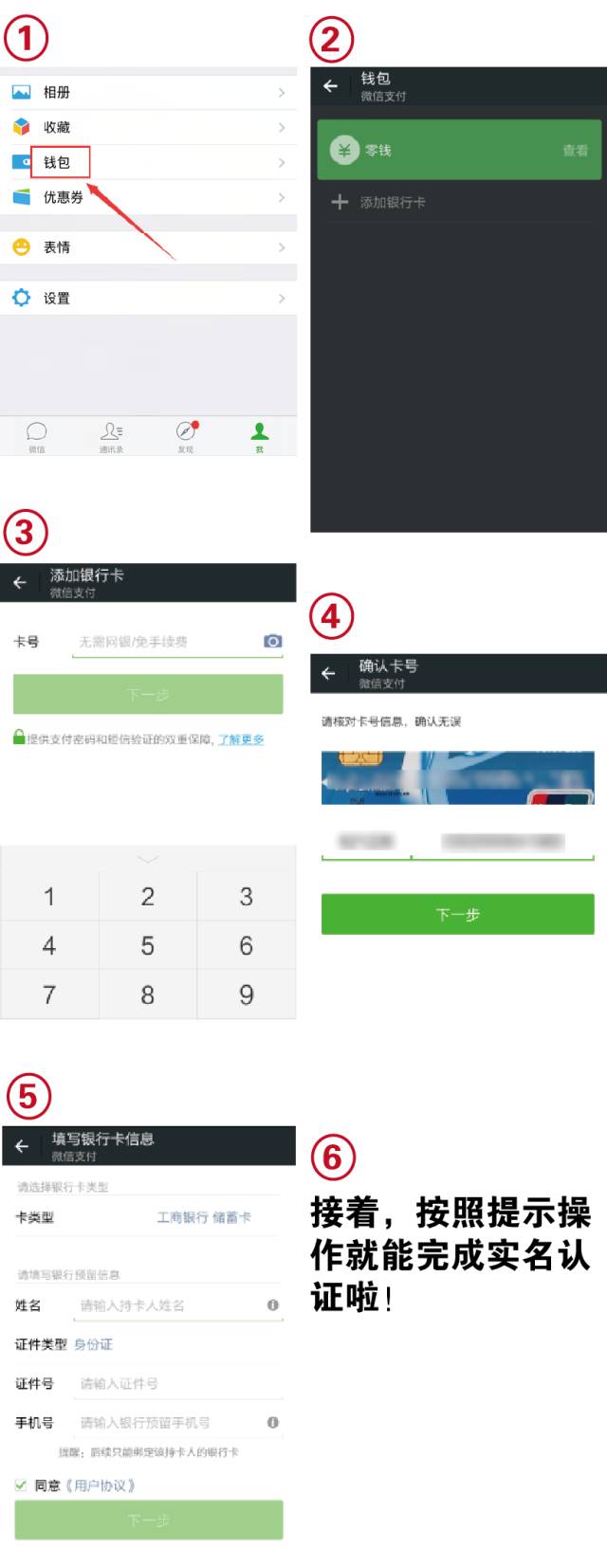

微信账户还没实名认证?看图操作吧↓

银行与支付的场景争夺战

对于支付账户,不同类别的认证,限制了消费、转账的额度。

I类认证每年限额1000元,Ⅱ类每年限额10万、Ⅲ类每年限额20万。说白了,这其实是银行与支付机构争夺“高净值用户”或者“高消费用户”的应用场景。在没有限额之前,以支付宝为例,单日限额是20万。如果《办法》没有修改,那么支付单日限额5000元,全年限额最高20万。

假设用户购买一台单价为8000元的电脑,支付宝用户至少要分两次完成支付(在不结合“花呗”为前提),用银行卡刷卡的话一次就完成支付。支付额度越高,限制也就越多。这样一来,原本便捷的支付工具反而变的麻烦了,想必很多人就会选择一次性支付,从而选择银行卡支付。

这一限制,其实在一定程度上将用户进行的限制和划分。将“小散、低消费”用户留给支付机构,将“高净值”、“高消费”用户圈在银行体系内,以“安全”的之名,将用户画像进行了清晰的界定。我可以为支付机构打抱不平么?

当然,支付机构也不会坐以待毙。目前,支付宝结合蚂蚁花呗、蚂蚁借呗,微信的微粒贷,将银行卡的限额在一定程度上进行了突破。

安全、安全、还是安全

从《办法》出台的目的来看,是为了保障客户合法权益,防范不法分子开立匿名或假名账户从事欺诈、套现、洗钱、恐怖融资等非法活动,也是对支付机构提出的监管要求。没有身份验证,账户不安全。

言下之意,银行、支付机构、公共平台如何确保用户身份信息的安全,才是关键的关键。上传越多信息,被盗取的身份信息也就越多,后果也越严重,正所谓“道高一尺魔高一丈”。

科学技术在不断进步,大家都在努力维护着个人、社会甚至是地球的安全,但是,日防夜防,家贼难防,我们不怕技术的漏洞,就怕“监守自盗”。至少支付宝、微信对于账户安全还有一个保险可以赔付,最起码,人家有这个态度。可银行呢?这边要圈“高净值”、“高消费”用户在体内,还有这么多霸王条款,出了事还没有地方去说理,简直了!

文:鸣金网、支付百科。

了解更多金融行业相关信息,请关注微信公众号:支付百科

ID:PayPedia

头条号入驻

财经自媒体联盟 更多自媒体作者

新浪财经头条意见反馈留言板

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有